猜到了开头,却没猜到结尾…

1、一份名单

昨天在网上瞎逛的时候,突然看到了一份名单,北京地区 P2P 公司经营情况,虽然有所预料但还是大吃一惊。

大家知道我在2014-2017年在北京,从零参与过一家互联网金融公司的创建,所以对这个行业可谓非常的了解。

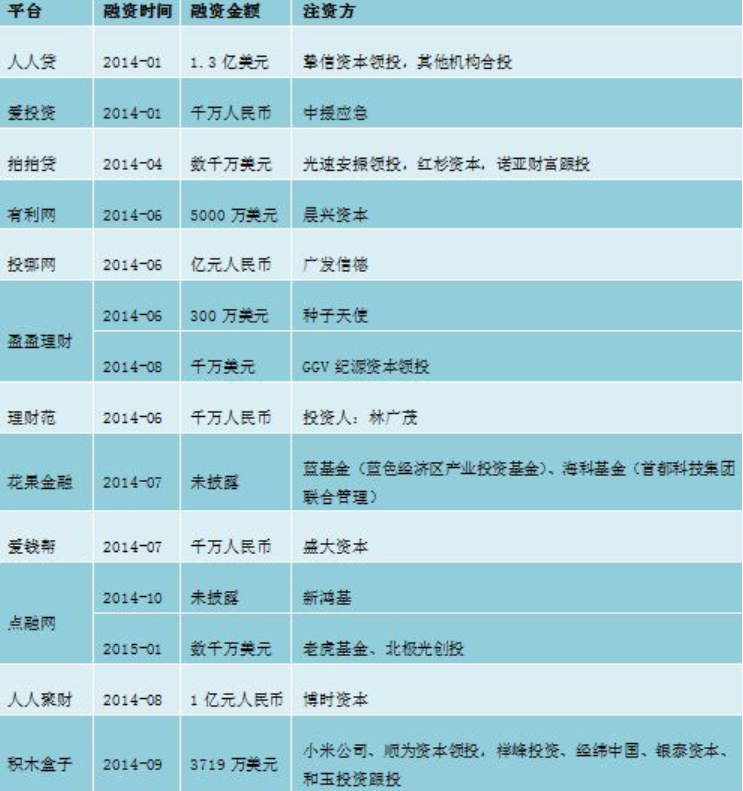

上面这一份名单,在2014-2016年的时候是何等的风光,哪一个不是风头正劲的互联网公司,哪一个不是拿着大把融资并且拥有牛光闪闪的高管团队,哪一个不是意气风发想要改变世界。

现在几乎可以肯定的说,都凉了!

不是说哪一家公司凉了,而是整个行业都凉了,真的是“眼见他起高楼,眼见他宴宾客,眼见他楼塌了”。

2、互联网金融元年

时间回到2013年。

突然支付宝搞出来一个余额宝,惊爆了整个互联网行业,也开启了人人都可以在网上理财的时代。

业界称这一年为:互联网金融元年。

其实在这之前 P2P 已经存在了很多年,2005年英国一批高才生创建了 Zopa,是世界首家网贷公司。

2006年,唐宁从华尔街回来创办了宜信;2007年,中国的4年轻小伙子创业成了拍拍贷,努力推进个人对个人的网络借贷。

在2013年以前,P2P整个行业发展缓慢,甚至没几个互联网人了解这个行业,绝大部分的网友也不相信网上理财的公司。

但2013年以后,一切都变了!

市场突然就爆火了起来,经过余额宝对大家的教育,慢慢有人愿意尝试在网上去理财。

网贷时代就这样来了…

3、风口

雷军曾经说过一句话:站在风口上,猪都会飞!

那一年,互联网金融就是风口上的那头猪,互联网金融爆火的前期,最为敏感的投资人先坐不住了。

谁都不想错过这头飞上天的猪,急于在市场上寻找可以投资的标的(公司),各种互联网P2P公司的估值都在飞速暴涨 。

今天你融资1000万,明天就爆出另外一家融资5000万,到了后来基本上没融资几个亿都不好意思上新闻。

就连美国最大的网贷平台 Lending Club,都来中国创建了本地化的互联网金融公司点融网。

我们公司也就是在2014年,这个极为火热的时刻杀入到这个行业,随后的两年中果然互联网金融核爆级发展。

整个行业发展速度之快可谓之疯狂,就连我们小公司都是估值翻倍翻倍的走,虽然偶尔也会有不同的平台暴雷,但是都是一些小平台。

人们还把公司分为了 投资系、上市系、国资系、民营系等,将不同的公司背景做为划分。

我们属于国资系,公司有一部分国资的股份,所以直到今天公司也没跑路,良性退出后现在基本也没业务了。

4、谁挣了钱?

最早的一批投资者确实挣钱了。

拿到投资的这些公司一个个腰杆子都很硬,于是平台托底成为一个行业共识,也就是说借出去的钱借款人还不上,平台来托底还。

为了圈用户各家公司给的利息都很高,10%的年化收益一般都算是低的,大平台的收益普遍都在10%-24%之间。

什么概念呢?

一年只要把100万放到平台,直接可以收10-24万的利息,是不是觉得挺夸张的,还有更夸张的。

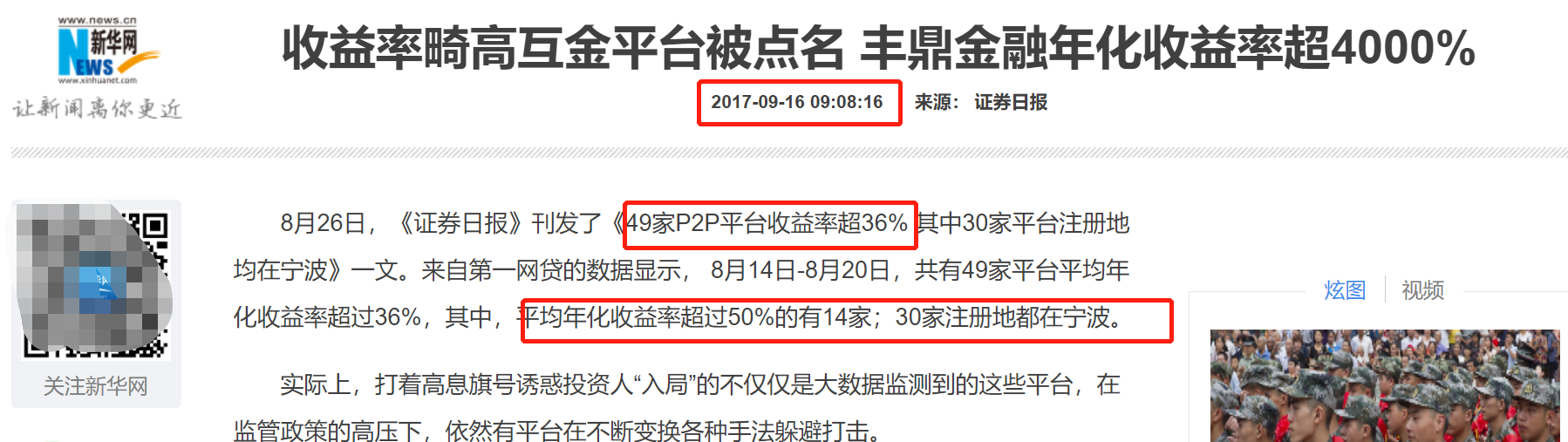

很多中小平台为了吸引用户,新人标的可以高达30%-60%的收益率,越是小的平台越是敢给高收益。

很多人明明都知道50%的收益太离谱,还是想进去搏一把,甚至去银行或者其它渠道借消费贷投资到里面。

当整个市场都在上升空间的时候,一切看起来都挺美好,坏账什么的都会被隐藏在其中…

5、怎么暴雷的呢?

当时在P2P行业里,经常流行一句话:你惦记平台的利息,平台惦记着你的本金。

P2P到底为什么会暴雷呢?这里我给大家聊一下 P2P的本质!

P2P的英文名称是peer to peer lending,可以翻译为点对点的个人借贷,也可以翻译为个人对个人的借贷。

这也是最早的一个模式,普通人在平台上把钱借给另外一个普通人,他们之间在平台上商量好一个利息,平台在其中收个手续费啥的。

按照这个模式来走的话,其实平台是没有风险的,平台只是借贷的撮合方,只需要根据借款人的情况标记不同的风险等级即可。

但是在后来的发展中,这种模式不断的发展、衍生出很多很多的形式,比如 B2C企业向个人借款;B2B企业向企业借款;C2C个人向个人借款。

平台为了吸引用户进来,纷纷都承诺可以托底,也就是如果借款人暴雷的话,平台来给你换钱。

甚至到了最后还引入了担保公司,或者保险公司来承保,如果这份借款失效的话可以由担保公司来偿还这笔债务。

模式看着是越来越完善,但是大规模暴雷还是走在了路上…

6、大暴雷

任何个人和公司的发展其实都是在整个大周期内,从2013年到2017年整个大环境下经济发展都不错。

但是到了2018年,环境悄悄发生了变化,各种不好的消息或者外部环境慢慢传导到国内,传统企业的日子都不好过。

这些传统企业的资金来源,有一大部分有可能来自于 P2P。

大家可能觉得平台给我们年化10%的收益很高了,但是其实平台往往和企业签订的借贷利率会在这个上面翻一翻。

也就是平台给我买10%收益的时候,企业负担的借贷利息很可能是20%左右,这些企业都是在银行已经借不到钱了。

在整个大环境发展不错的情况下,这些企业借款之后产生了利润,就把钱还给了平台,平台再把钱分给我们。

但是当整个大环境不好的时候,可能有一大批的债务都会违约,1-2家的时候平台还能兜得住,但是大规模坏账的时候平台就夸了。

这也就是后面为什么互联网金融大崩溃的主要原因之一。2018年的时候我写过一篇文章《这可能是网贷历史上最黑夜的一个月》。

2018年的7月,平均每一天倒闭8家P2P公司,这8家背后又是多少个投资人,多少个无辜老百姓?

7、最后

具体到每家互联网金融公司情况都不一样,有的企业家是真的想做好奈何不能和大环境对抗;有的企业一开始就是准备捞一把的,结果把自己赔了进去。

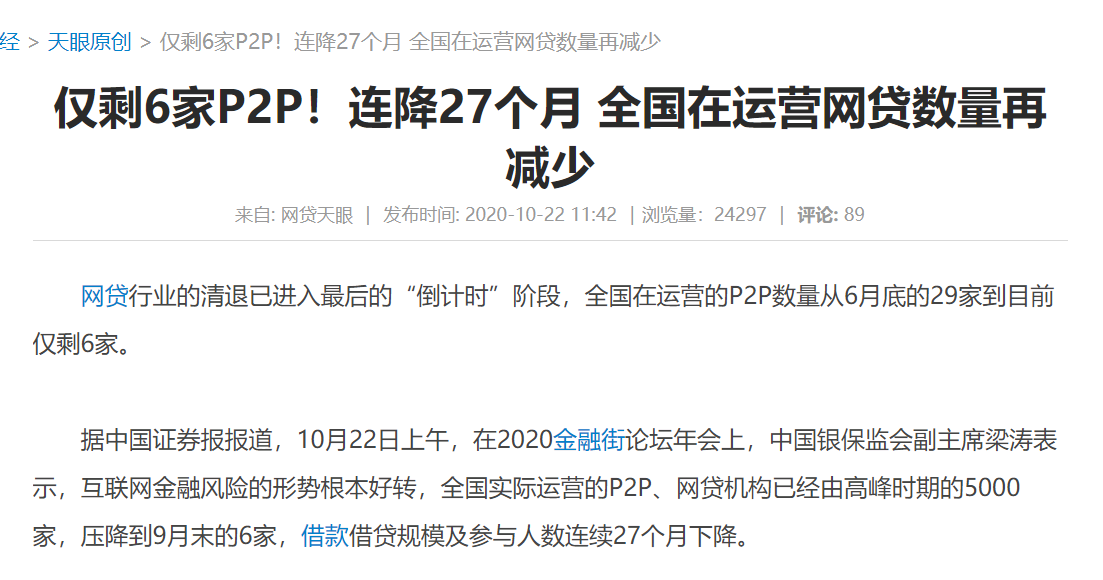

现在国家的政策就是完全清退P2P,经过1-2年的整顿各个省份都浩浩荡荡开启了清退模式,目前很多省份已经0家P2P公司。

此刻我的心情蛮复杂的,名单中那些北京的P2P,很多我都或多或少接触过甚至投资过,一些公司的技术人员或者高管还是我的朋友。

当时有人还创建了一个互联网金融技术高管群,当时群里热闹纷繁,大家日日交流技术方案、行业趋势等等。

2018年-2019年,群里偶尔会谈论某某公司高管进去了,某某公司又被约谈了,群里很多人都被限制出境…

到了现在, 整个群几乎已经几个月没有人说话了。

作者简介:纯洁的微笑,一个有故事的程序员(👈详细了解)。曾在互联网金融,第三方支付公司工作,现为一名自由职业者,和你一起用技术的角度去看这个世界。我的微信号puresmilea,欢迎大家找我聊天,记录你我的故事。

Post Directory