马上就到剁手节了,开启各种买买买的节奏了,做为一名资深的宅男,我一直对剁手节的买买买不是很感兴趣,我比较感兴趣的点是,买买买的时候你的钱是怎么被扣走的?

能清清楚楚搞明白这件事,并不是一个容易的事情,这里面涉及了各个行业以及各个角色,但当你可以搞明白这件事的时候,差不多对一个第三方支付公司的流程就有点了解了。

我们先来看一个最简单的场景,小明去 ZARA 店买了一件 T 恤,结账的时候把自己的信用卡给了店员,店员刷完卡后给小明说感谢您的惠顾再见,整个流程完毕。

在这个场景,大部分人认为钱是这样被扣走的,比如小明这件T恤 100 元,刷完卡之后从小明的银行卡账户扣 -100 元,给商户的资金上面 +100 元,流程结束。

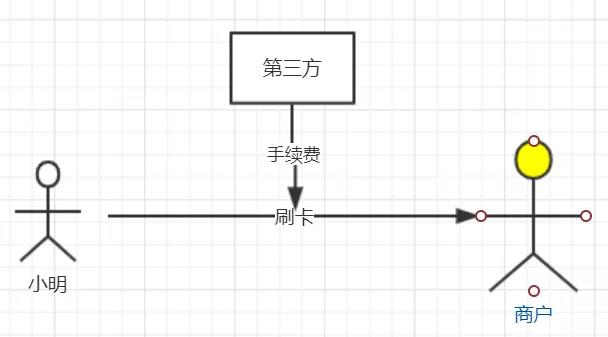

这样的说法不完全错,针对行业内人来讲最多叫做不专业。实际上商户收到的资金并不是 100 元,可能是 97 元,并且也并不一定马上到账,还需要一个周期。

先说为什么,因为刷卡扣钱这个动作是第三方来做的,既然第三方来做这件事情,那么第三方肯定要能挣钱,商业社会没有活雷锋,所以中间扣掉的费用就叫做手续费。

很多不是行内的朋友都会常问这么一句话,既然刷卡的时候商户会损失掉一部分手续费,那么为什么商户还要接受刷卡支付呢,直接收现金不是可以多挣点钱。

还真有一些很小的店就这样干了,一点也不想让中间商挣差价。

但是对于大一点的公司就不太行了,因为人们都习惯使用刷卡支付了,如果商场中你家不支持刷卡,客户有可能就不买了,损失一笔交易和付出一点手续费对比就太不值当了。

另外大部分企业都是连锁店机构,刷卡可以避免一些问题,比如收银员不专业导致收到假币,或者出现找钱出错的低级事件,企业也容易监控门店的交易数据。

既然大部分商户是避免不了被第三方挣差价的,那么这个第三方到底都有哪些机构?通常情况下,要参与“分赃”的机构有这三家:银行(发卡方)、银联(收单组织)、清算组织(有牌照的第三方支付公司)。

既然这三家机构要一起去“分赃”,肯定需要有一个“分赃”的规定吧,这就涉及到了支付行业中最著名的文件,人行126号文。

2004年初,人民银行发布126号文件《中国银联入网机构银行卡跨行交易收益分配办法》,明确了发卡银行、收单机构以及清算组织的分润比例为“7:2:1”

发卡银行是什么?

发卡银行也就是说你在哪家银行办的卡,比如工商、农业银行等。既然你要在我们银行的卡里扣钱,那肯定要给我们上缴手续费,而且是占比最大的,手续费的 70% 要给我,这也是为什么它要占大头的原因。

收单机构是什么鬼呢?

收单机构就是一堆金融机构合起来创建的一个组织,其中就包含了各大银行,也就是我们口中常说的银联。

早些年的时候各个银行系统之间相互不关联,一个企业想跨行扣款必须的同时对接多个银行大 Boss,这样低下的交易方式肯定是要淘汰的。

于是几个金融机构大佬坐在一起开始商量,这样不行呀我们需要打破信息孤岛,大伙有钱一起赚。于是银联就成立了,开发了一个大系统对接了所有的银行,同时对外提供交易接口。

这对很多小企业意义很大,只要对接了银联的系统就可以扣任何银行发行的银行卡,于是银联就这样轰轰烈烈的发展起来了。

既然大家扣款都需要通过银联来进行,银联也是需要养活一大家子员工,当然也要收点手续费,也就是 721 中的 2,每笔经过银联扣款的手续费,银联得收掉其中的 20%。

清算组织又是什么呢?

清算组织就是上图中的第三个角色,有牌照的第三方支付公司。

也是里面最苦逼的角色,商户用的刷卡机器、以及安排大量的销售人员给商户推销 Pos 机,执行落地的各种苦活脏活,结果只挣这其中的 10%。

谁让前面这两个机构都是国有企业的大爷呢,其实只挣 10% 的这些支付公司才是真正市场化竞争的,所以这些年第三方支付公司杀得你死我活的,只有1、2家真正的走上上市。

再来说说为什么商户不能马上就收到付款?

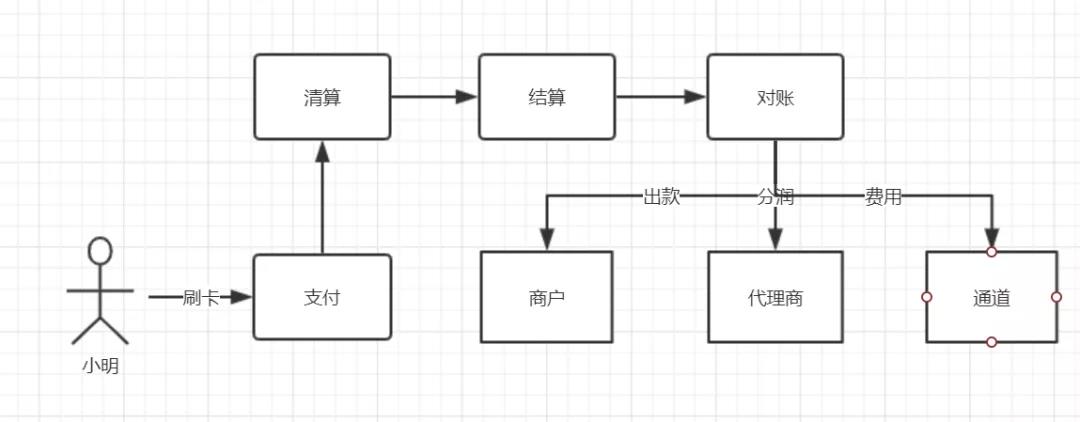

凡是涉及到金钱的交易,一般都是谨慎再谨慎,因此有很多流程机制来确保资金的扣减不会出错,比如网络超时、系统突然异常这种情况。在所有的保障机制中有几个环节稍微费点时间,清算、结算、对账、出款等。

清算是刷卡一笔完成后,计算给各方多少钱,结算就是把清算计算出来的钱合成给各方的打款批次,在对账完成之后根据结算的打款批次进行出款,清算和结算的时间一般不会太久,主要耗费的时间在对账。

这里面涉及了三个系统之间的对账,支付公司、银联、银行。

对账是反过来的,一般需要最里层的银行对账完毕后把对账单给银联,银联对账完成之后再把对账单给支付机构,支付机构对账完成之后才会给商户打款,给代理商进行分润。

通常对账的周期是1天,也就是说今天刷的卡需要明天才能知道到底扣成功了没有,这也是很多交易不确认的时候,要通知客户明天再看看结果的原因。

现在很多支付机构为了抢占市场,推出了秒到的这种商业模式,也就是说商户支付完成之后,支付机构先垫付一部分资金直接打给商户,这样操作商户肯定喜欢,但是有一定的交易风险。

以上给大家讲述了两块内容,一是你的资金是如何被扣掉的,二是商户的资金为什么不能实时到账。其实一家第三方支付公司,对于资金的处理远远不止这些逻辑,还涉及到很多的流程、机制。

大家如果感兴趣可以通过留言告诉我,再找时间和大家聊聊第三方支付哪些事儿。

Post Directory